“三代同堂”買房大比拼 月薪多少才能買房?

“三代同堂”幾乎遍布北上廣寫字樓里,“代溝”似乎在工作方面顯現較小,但在其他方面卻難能掩飾每代人的特點,或許成為每代人身上的標簽。主要在生活方式、消費觀念、婚姻觀念方面有差異外,對買房也存在較大分歧!為此,小編整理了“三代人”對于買房理念區別。

關于“房子”

70后“要大house”——孩子是家庭,看房價又漲了,要為孩子攢點家底兒,換個大戶型。

80后“扣多少房貸”——關注銀行利率,每天計算銀行要扣多少房貸,身上沒有“活錢”!

90后“房租卡奴”——工資到賬貸款買房,那么對待貸款買房態度又如何呢?

在三代人中不可避免的就是貸款買房,那么對待貸款買房態度又如何呢?

70后—保守派

70后可謂是 批房貸者,享受到國家銀行貸款福利,70后相對于后兩者較傳統,信奉無債一身輕在他們心中根深蒂固。兜里有錢就抓緊還買房欠款。

舉例:北上廣一線城市,2005年之前房源,購房貸款已全部還清,幾乎沒有貸款。以此側面說明,70后對于貸款態度還是保守的,希望盡早與銀行結束“借貸”關系。

70后對于提前還款為義不容辭的,并且70后選擇貸款年限多在15年以內,很少有超多20年情況。

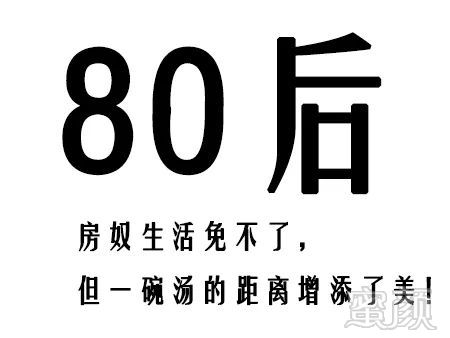

80后—務實派

80后買房未能趕上好時機,中國房價飛速上漲的年代。80后走出校園步入職場,已進入適婚年齡,還要面對迎親嫁娶的壓力,物質費用開銷也成為他們甜蜜的負擔。因此,80后買房大多選擇較謹慎,衡量支出、收入預期費用,以及還貸心理承受能力因素。

80后在提前還貸方面顯得比較謹慎。畢竟還貸的壓力很大,雖然提前還一部分可以相對縮短貸款年限,減少還款額度;但更為重要的是一旦全部還上,勢必會降低日常開銷的流動資金,預防家里急需資金流轉作為備用。另外,80后理財思路明確,將閑置資金理財,讓“錢生錢”。

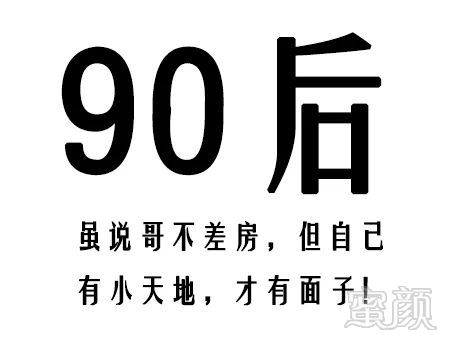

90后—激進派

據小編身邊調查顯示,90后中有六成同學,還房貸,三代人里“輕松”還款人。

另外,90后消費觀念“活在當下”宗旨提升生活物質品質,大多花明天的錢用在今日的開銷。90后,適應新事物的能力強,一般留足房貸款,剩余資金會用來炒股、理財,但對他們來說與其花費心思和精力去想如何賺錢,還不如好好享受生活,畢竟父母給付完首付款后,開銷地方很少。

總之,買房貸款都會出現在我們大部分的生活中,或多或少,我們都會為此費勁一番周折,每天翻看、細數房貸的還款日期,小編對于“三代人”買房貸款分類存在不客觀,但這三代人的縮影就生活在我們周邊,與我們朝夕相伴,或許說的就是你,或者你成為下個他。

看完了這篇文章后,小編知道大家最關心的不光是人中縮短手術效果如何,對于人中縮短價格是否合理也是十分在意的!市面上人中縮短的收費價格也各不相同,那么你所在的地區人中縮短什么價格才是合理的呢?導致人中縮短價格不同又因為什么呢?如果想要知道你所在地區最劃算的人中縮短價格,大家可以點擊“在線咨詢”,來詢問我呦~